CARTERAS EN RIESGO CLIMÁTICO

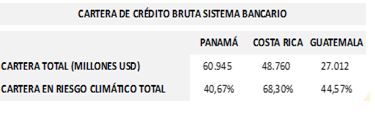

BAD NEWS. Las noticias sobre el cambio climático en Centroamérica son cada vez más preocupantes. Los fenómenos climáticos diariamente provocan importantes pérdidas económicas. Las principales víctimas son las comunidades de zonas con altos índices de vulnerabilidad geográfica. Sin embargo, existen empresas que, a pesar de estar radicadas en zonas distantes, o de baja vulnerabilidad, se encuentran también altamente expuestas: los bancos; específicamente los que financian a damnificados. CARTERAS EXPUESTAS. Las carteras en riesgo climático (CECR–Credit exposed to climate risk) están compuestas por exposiciones en zonas de muy alta y alta vulnerabilidad geográfica, sin considerar otros factores tales como maduración, tipo de activo o calificación de riesgo entre otros drivers de medición. Al cierre de julio 2023 y en términos de saldos de préstamos otorgados, en Costa Rica la CECR asciende al 40,67% del total del sistema bancario; en Panamá 68,30% y en Guatemala el 44,57%. Estos porcentajes solo incluyen el

Riesgo Físico, pero no el de Transición.